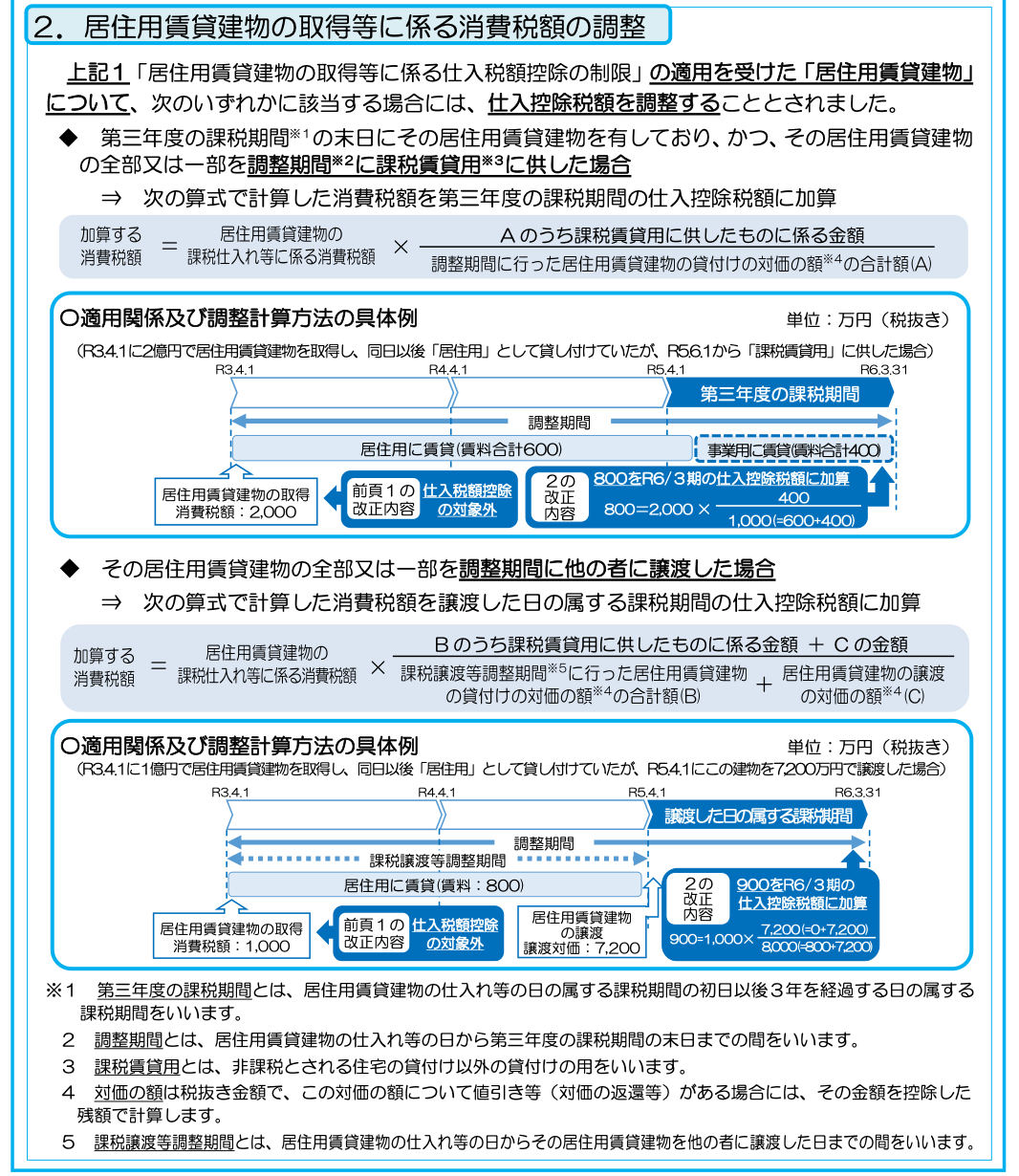

事業者が、国内において行う居住用賃貸建物に係る課税仕入れ等の税額については、仕入税額控除の対象としないこととなったって本当ですか?

消費税

本当です。

事業者が、国内において行う居住用賃貸建物(住宅の貸付けの用に供しないことが明らかな建物※以外の建物であって高額特定資産又は調整対象自己建設高額資産に該当するもの)に係る課税仕入れ等の税額については、仕入税額控除の対象としないこととされました。

※住宅の貸付けの用に供しないことが明らかな建物とは、建物の構造や設備等の状況により住宅の貸付けの用に 供しないことが客観的に明らかなものをいい、例えば、その全てが店舗である建物など建物の設備等の状況により住宅の貸付けの用に供しないことが明らかな建物が該当します。

□□□□定義□□□□

「高額特定資産」とは、一の取引単位につき、課税仕入れ等に係る支払対価の額(税抜き)が 1,000 万円以上の棚卸資産又は調整対象固定資産をいいます。

「調整対象自己建設高額資産」とは、他の者との契約に基づき、又は事業者の棚卸資産として自ら建設等をした棚卸資産で、その建設等に要した課税仕入れに係る支払対価の額の 100/110 に相当する金額等の累計額が 1,000 万円以上となったものをいいます。

「調整対象固定資産」とは、棚卸資産以外の資産で、建物及びその附属設備、構築物、機械及び装置、船舶、航空機、車両及び運搬具、工具、器具及び備品、鉱業権その他の資産で、一の取引単位の価額(消費税及び地方消費税に相当する額を除いた価額)が100万円以上のものをいいます。

なお、仕入税額控除の対象とされない課税仕入れ等の税額については「タックスアンサーNo.6921控除できなかった消費税額等(控除対象外消費税額等)の処理」に従い仕訳処理することになろうかと考えます。

仕訳例1)

不動産オーナーが900万円(税抜)のアパートを取得した。

(借)建物 900万円 (貸)預金 990万円

(仮)消費税 90万円

仕訳例2)

不動産オーナーが1,000万円(税抜)のアパートを取得した。

(借)建物 1,100万円 (貸)預金 1,100万円

実務上、1,000万円以上の居住用建物の取得があった場合には注意が必要になります。

詳細については「消費税法改正のお知らせ令和2年4月」をご覧下さい。

事業者が、国内において行う居住用賃貸建物(住宅の貸付けの用に供しないことが明らかな建物※以外の建物であって高額特定資産又は調整対象自己建設高額資産に該当するもの)に係る課税仕入れ等の税額については、仕入税額控除の対象としないこととされました。

※住宅の貸付けの用に供しないことが明らかな建物とは、建物の構造や設備等の状況により住宅の貸付けの用に 供しないことが客観的に明らかなものをいい、例えば、その全てが店舗である建物など建物の設備等の状況により住宅の貸付けの用に供しないことが明らかな建物が該当します。

□□□□定義□□□□

「高額特定資産」とは、一の取引単位につき、課税仕入れ等に係る支払対価の額(税抜き)が 1,000 万円以上の棚卸資産又は調整対象固定資産をいいます。

「調整対象自己建設高額資産」とは、他の者との契約に基づき、又は事業者の棚卸資産として自ら建設等をした棚卸資産で、その建設等に要した課税仕入れに係る支払対価の額の 100/110 に相当する金額等の累計額が 1,000 万円以上となったものをいいます。

「調整対象固定資産」とは、棚卸資産以外の資産で、建物及びその附属設備、構築物、機械及び装置、船舶、航空機、車両及び運搬具、工具、器具及び備品、鉱業権その他の資産で、一の取引単位の価額(消費税及び地方消費税に相当する額を除いた価額)が100万円以上のものをいいます。

なお、仕入税額控除の対象とされない課税仕入れ等の税額については「タックスアンサーNo.6921控除できなかった消費税額等(控除対象外消費税額等)の処理」に従い仕訳処理することになろうかと考えます。

仕訳例1)

不動産オーナーが900万円(税抜)のアパートを取得した。

(借)建物 900万円 (貸)預金 990万円

(仮)消費税 90万円

仕訳例2)

不動産オーナーが1,000万円(税抜)のアパートを取得した。

(借)建物 1,100万円 (貸)預金 1,100万円

実務上、1,000万円以上の居住用建物の取得があった場合には注意が必要になります。

詳細については「消費税法改正のお知らせ令和2年4月」をご覧下さい。

{kind=link}

{kind=link}