インボイス制度では売上高1億円以下の課税事業者については1万円未満の課税仕入れについてインボイスの保存がなくても仕入税額控除ができるって本当ですか?

消費税

本当です。

制度改正前のドタバタ改正案の紹介です。

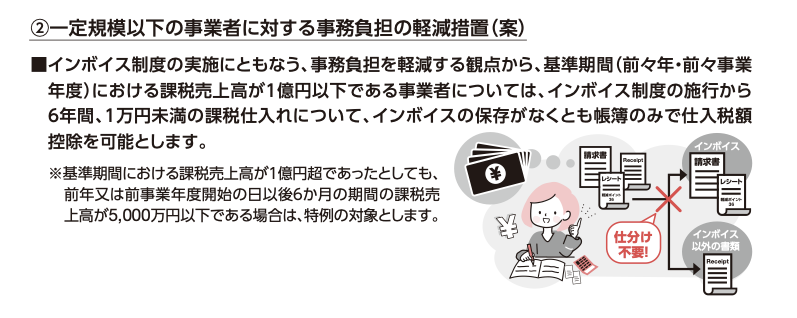

インボイス制度の実施にともなう、事務負担を軽減する観点から、基準期間(前々年・前々事業年度)における課税売上高が1億円以下である事業者については、インボイス制度の施行から 6年間、1万円未満の課税仕入れについて、インボイスの保存がなくとも帳簿のみで仕入税額控除が可能となります。

まつののまとめ

一定規模以下の事業者において1万円未満の取引についてインボイスの保存が不要となるのは、あくまでも消費税の仕入税額控除に限った話です。法人税・所得税において損金処理のためには、1万円以下のインボイスも当然に保存が必要になります。「1万円以下のインボイスであっても保存が必要」というのが実務的な回答です。「事務負担軽減」とアナウンスされておりますが、実務的には事務負担は変わりません。

この軽減措置が力を発揮するのは、「事務負担軽減」ではなく、免税事業者が取引先からのインボイス取得の圧力を受けたときの「交渉材料」として力を発揮することとなります。少額の商品や農産物を販売する事業者においては、得意先からインボイスの登録をしてもらいたいと言われたとき、こちらの軽減措置があることでインボイスの登録を免れる場合があるかもしれません。

まつののぼやき

「※基準期間における課税売上高が1億円超であったとしても、前年又は前事業年度開始の日以後6ヶ月の期間の課税売上高が5,000万円以下である場合は、特例の対象とします。」

とのことですが、

「基準期間の事業年度開始の日以後6ヶ月の期間の課税売上高が5,000万円以下だから、インボイス保存しなくていいのか!」と判断する事業者はこの世の中に存在しないのではないかと思います。

理論的にはそういうことになるかもしれないが、実務的にはあり得ないという話の典型です。

制度改正前のドタバタ改正案の紹介です。

インボイス制度の実施にともなう、事務負担を軽減する観点から、基準期間(前々年・前々事業年度)における課税売上高が1億円以下である事業者については、インボイス制度の施行から 6年間、1万円未満の課税仕入れについて、インボイスの保存がなくとも帳簿のみで仕入税額控除が可能となります。

まつののまとめ

一定規模以下の事業者において1万円未満の取引についてインボイスの保存が不要となるのは、あくまでも消費税の仕入税額控除に限った話です。法人税・所得税において損金処理のためには、1万円以下のインボイスも当然に保存が必要になります。「1万円以下のインボイスであっても保存が必要」というのが実務的な回答です。「事務負担軽減」とアナウンスされておりますが、実務的には事務負担は変わりません。

この軽減措置が力を発揮するのは、「事務負担軽減」ではなく、免税事業者が取引先からのインボイス取得の圧力を受けたときの「交渉材料」として力を発揮することとなります。少額の商品や農産物を販売する事業者においては、得意先からインボイスの登録をしてもらいたいと言われたとき、こちらの軽減措置があることでインボイスの登録を免れる場合があるかもしれません。

まつののぼやき

「※基準期間における課税売上高が1億円超であったとしても、前年又は前事業年度開始の日以後6ヶ月の期間の課税売上高が5,000万円以下である場合は、特例の対象とします。」

とのことですが、

「基準期間の事業年度開始の日以後6ヶ月の期間の課税売上高が5,000万円以下だから、インボイス保存しなくていいのか!」と判断する事業者はこの世の中に存在しないのではないかと思います。

理論的にはそういうことになるかもしれないが、実務的にはあり得ないという話の典型です。

{kind=link}

{kind=link}

コメント