令和4年3月決算法人は賃金に関して注意が必要って本当ですか?

法人税

本当です。

令和4年3月決算法人においては以下の税制の検討が必要になります。

・所得拡大税制

・人材確保等促進税制

賃上げに関する税額控除については以下のように呼称の変遷をたどっています。

所得拡大税制(平成30年3月31日以前に開始される各事業年度が対象)

↓

賃上げ・生産性向上のための税制(平成30年4月1日から令和3年3月31日までの間に開始する事業年度が対象)

↓

所得拡大税制(令和3年4月1日から令和4年3月31日までの間に開始する事業年度が対象)

一方で、新規雇用の創出に対しても人材確保等促進税制(令和3年4月1日から令和4年3月31日までの間に開始する事業年度が対象)が設けられました。

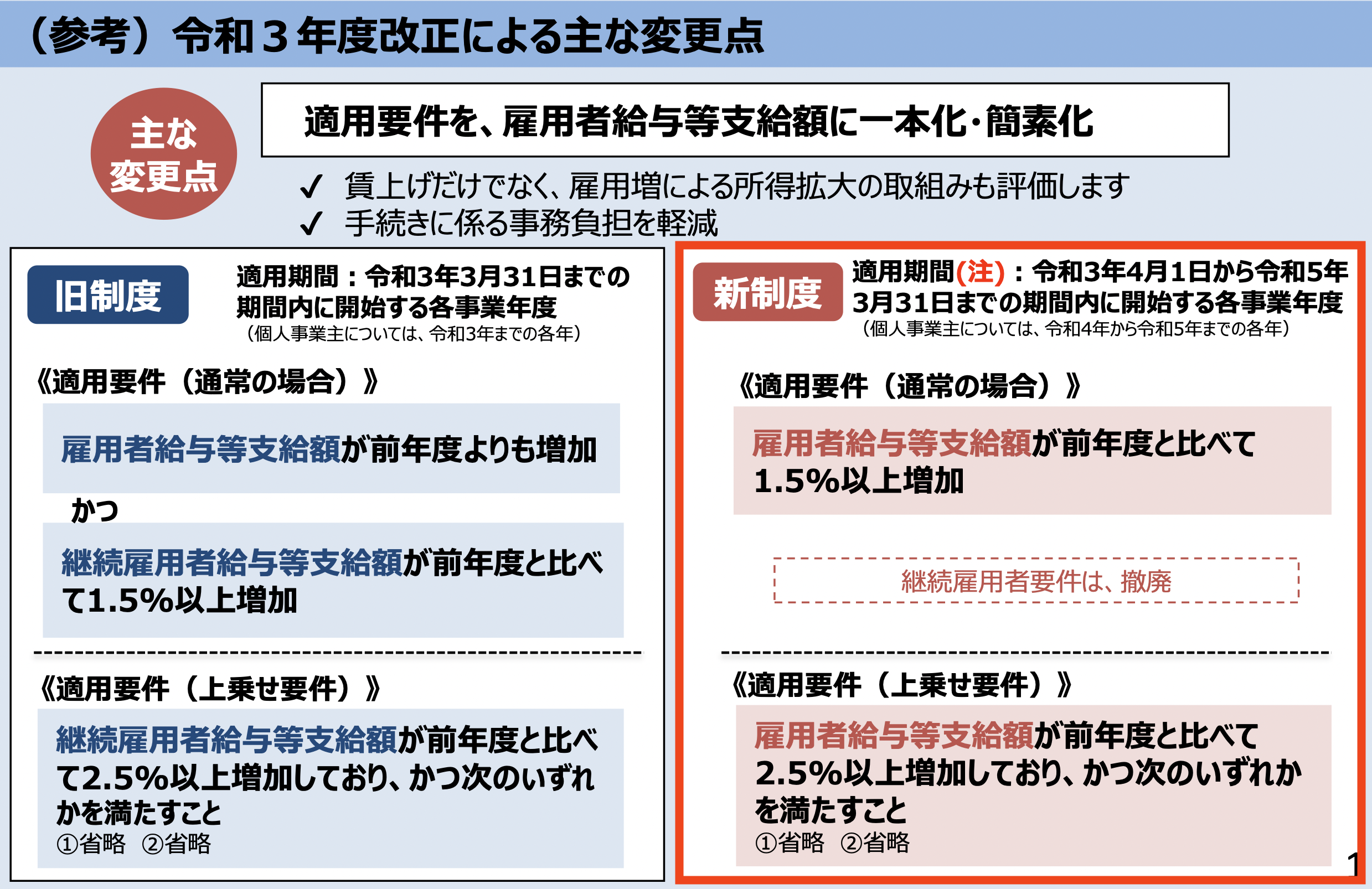

すなわち、令和4年3月決算からは、法人税の税務申告において、「所得拡大税制」と「人材確保等促進税制」の2つの税額控除の検討が必要になります。

令和4年3月期決算における所得拡大税制の留意点は以下の2点です。

・継続雇用者等支給額の増加要件がなくなった→雇用者給与等支給額が増加していればOK(総額が増加しているだけでOK)

・検討対象雇用者の範囲が広がった→原則として賃金台帳に記載された役員等以外の者が対象になる。(雇用保険の一般被保険者でない者も検討対象になる)

まつののまとめ

従前の賃上げ税制では、雇用者の雇用を維持したうえで賃金を上げる必要がありました。令和4年3月期から変更となる賃上げ税制では、雇用保険の加入要件を排し、賃金全体の支給金額が増えていれば良いという形になりました。すなわち、雇用者の入れ替えがあったとしても、全体として賃金があがっていれば税額控除を受けられる可能性があります。雇用の流動性にも配慮した税制となったと言えます。

いずれにせよ、賃上げ税制・人材確保等促進税制の申告書作成には相当な時間がかかります。決算の最終着地点が見えない場合には、事前に賃上げ税制の検討を早めに(4月中に)行っておくことが望ましいです。

会計事務所にとっては、賃上げ税制・人材確保等促進税制の両税制の検討を行うためにはかなりの負担が発生します。。。

(膨大な時間をかけて検討した結果、税額控除できなかったというオチはよくある話です。)

令和4年3月決算法人においては以下の税制の検討が必要になります。

・所得拡大税制

・人材確保等促進税制

賃上げに関する税額控除については以下のように呼称の変遷をたどっています。

所得拡大税制(平成30年3月31日以前に開始される各事業年度が対象)

↓

賃上げ・生産性向上のための税制(平成30年4月1日から令和3年3月31日までの間に開始する事業年度が対象)

↓

所得拡大税制(令和3年4月1日から令和4年3月31日までの間に開始する事業年度が対象)

一方で、新規雇用の創出に対しても人材確保等促進税制(令和3年4月1日から令和4年3月31日までの間に開始する事業年度が対象)が設けられました。

すなわち、令和4年3月決算からは、法人税の税務申告において、「所得拡大税制」と「人材確保等促進税制」の2つの税額控除の検討が必要になります。

令和4年3月期決算における所得拡大税制の留意点は以下の2点です。

・継続雇用者等支給額の増加要件がなくなった→雇用者給与等支給額が増加していればOK(総額が増加しているだけでOK)

・検討対象雇用者の範囲が広がった→原則として賃金台帳に記載された役員等以外の者が対象になる。(雇用保険の一般被保険者でない者も検討対象になる)

まつののまとめ

従前の賃上げ税制では、雇用者の雇用を維持したうえで賃金を上げる必要がありました。令和4年3月期から変更となる賃上げ税制では、雇用保険の加入要件を排し、賃金全体の支給金額が増えていれば良いという形になりました。すなわち、雇用者の入れ替えがあったとしても、全体として賃金があがっていれば税額控除を受けられる可能性があります。雇用の流動性にも配慮した税制となったと言えます。

いずれにせよ、賃上げ税制・人材確保等促進税制の申告書作成には相当な時間がかかります。決算の最終着地点が見えない場合には、事前に賃上げ税制の検討を早めに(4月中に)行っておくことが望ましいです。

会計事務所にとっては、賃上げ税制・人材確保等促進税制の両税制の検討を行うためにはかなりの負担が発生します。。。

(膨大な時間をかけて検討した結果、税額控除できなかったというオチはよくある話です。)

{kind=link}

{kind=link}