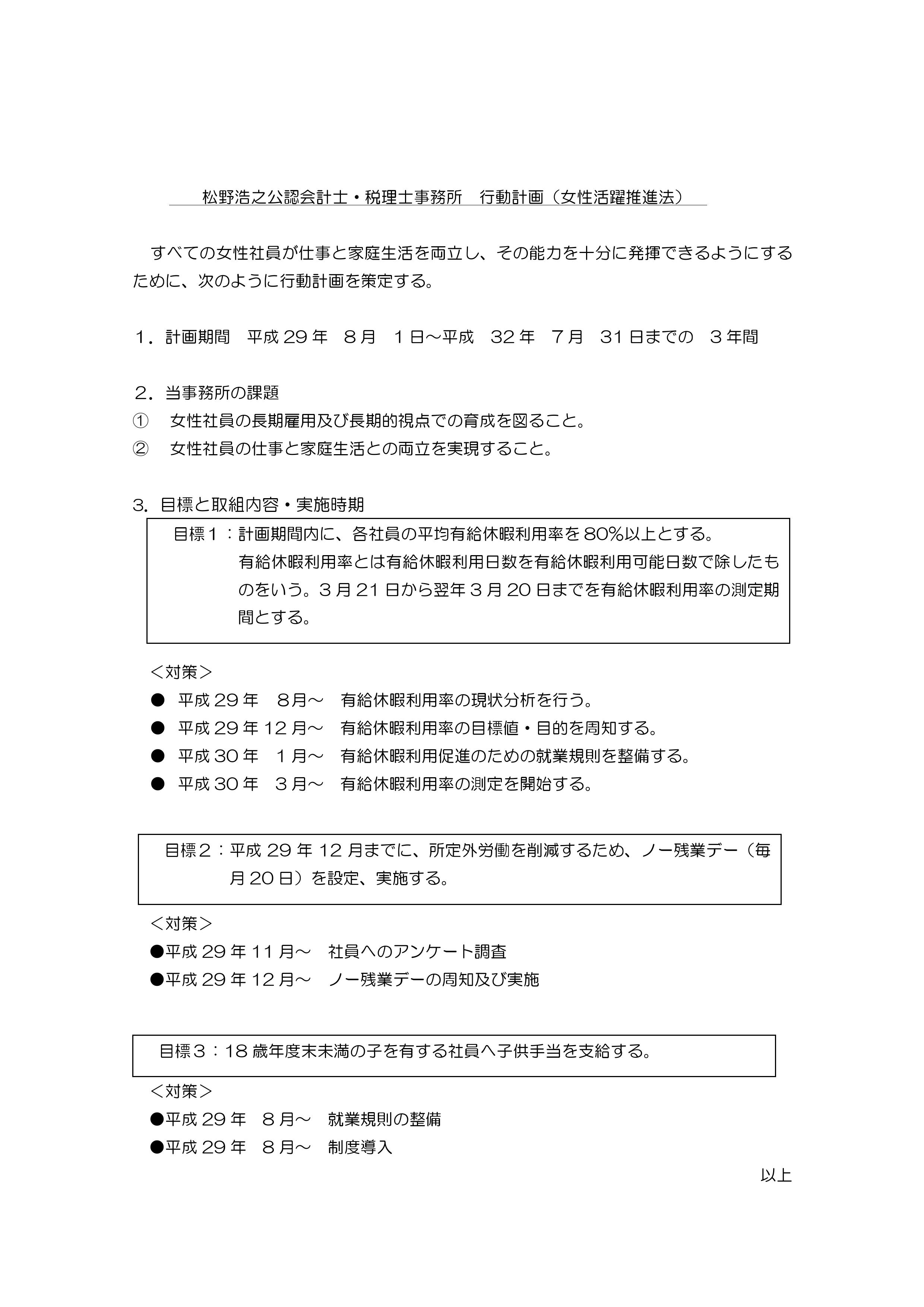

28年確定申告における改正点

所得税

常総市の松野会計事務所です。

28年確定申告における改正点の目玉は公社債税制の改正です。

平成28年1月1日以後、特定公社債・公募公社債投資信託等(以下「特定公社債等」といいます。)の利子・収益分配金や売却などによる所得が申告分離課税の対象とされ、これらの所得間、上場株式・公募株式投資信託等の配当所得(申告分離課税を選択したものに限ります。)及び譲渡所得等との損益通算並びに特定公社債等の譲渡損失の金額についての繰越控除ができることとされました。

すなわち

①特定公社債等の利子・収益分配金を受け取った場合、株式や特定公社債等の譲渡損失と損益通算できるようになりました。

②特定公社債等の譲渡損失・償還差損を繰り越すことができるようになりました。

つまり

特定公社債等の取扱いが株式・配当金とほぼ同様となりました。

ただし、

留意点として、特定公社債等の利子・収益分配金には、配当金の配当控除(総合課税を選択した場合)のような税額控除はありません。すなわち特定公社債の利子・収益分配金は分離課税の取扱いしかありませんので、配当金のように総合課税と分離課税の有利選択のような余地はなく、申告するか申告しないかという選択のみなります。

数値例としては

前年の譲渡損失10、当年の配当金10、当年の公社債利子10という場合、

27年までは前年の譲渡損失10に当年の配当金10をぶつけておしまい。でしたが、

28年からは前年の譲渡損失10に当年の公社債利子10をぶつけて、さらに配当金10については配当控除を選択するといったパターンも考えられるようになりました。(この場合、前年の譲渡損失に当年の配当金10をぶつけて、公社債利子10について税額控除を受けることはできません!)

金融商品税制は年々複雑さを増しております。。。

詳細についてはこちらをご覧ください。

常総市税理士 常総市会計事務所 常総市 税理士 松野会計 松野会計事務所

28年確定申告における改正点の目玉は公社債税制の改正です。

平成28年1月1日以後、特定公社債・公募公社債投資信託等(以下「特定公社債等」といいます。)の利子・収益分配金や売却などによる所得が申告分離課税の対象とされ、これらの所得間、上場株式・公募株式投資信託等の配当所得(申告分離課税を選択したものに限ります。)及び譲渡所得等との損益通算並びに特定公社債等の譲渡損失の金額についての繰越控除ができることとされました。

すなわち

①特定公社債等の利子・収益分配金を受け取った場合、株式や特定公社債等の譲渡損失と損益通算できるようになりました。

②特定公社債等の譲渡損失・償還差損を繰り越すことができるようになりました。

つまり

特定公社債等の取扱いが株式・配当金とほぼ同様となりました。

ただし、

留意点として、特定公社債等の利子・収益分配金には、配当金の配当控除(総合課税を選択した場合)のような税額控除はありません。すなわち特定公社債の利子・収益分配金は分離課税の取扱いしかありませんので、配当金のように総合課税と分離課税の有利選択のような余地はなく、申告するか申告しないかという選択のみなります。

数値例としては

前年の譲渡損失10、当年の配当金10、当年の公社債利子10という場合、

27年までは前年の譲渡損失10に当年の配当金10をぶつけておしまい。でしたが、

28年からは前年の譲渡損失10に当年の公社債利子10をぶつけて、さらに配当金10については配当控除を選択するといったパターンも考えられるようになりました。(この場合、前年の譲渡損失に当年の配当金10をぶつけて、公社債利子10について税額控除を受けることはできません!)

金融商品税制は年々複雑さを増しております。。。

詳細についてはこちらをご覧ください。

常総市税理士 常総市会計事務所 常総市 税理士 松野会計 松野会計事務所

{kind=link}

{kind=link}